相続した不動産を売却する際には、売却前後に遺産分割や納税、登記などさまざまな手続きが必要です。不動産売却自体も何度も経験される方は少なく、不安を感じる方も多いですが、相続が絡むとさらに複雑な手続きが求められます。ここでは、相続した不動産を売却するまでの具体的な流れをステップごとに解説します。

MOKUJI

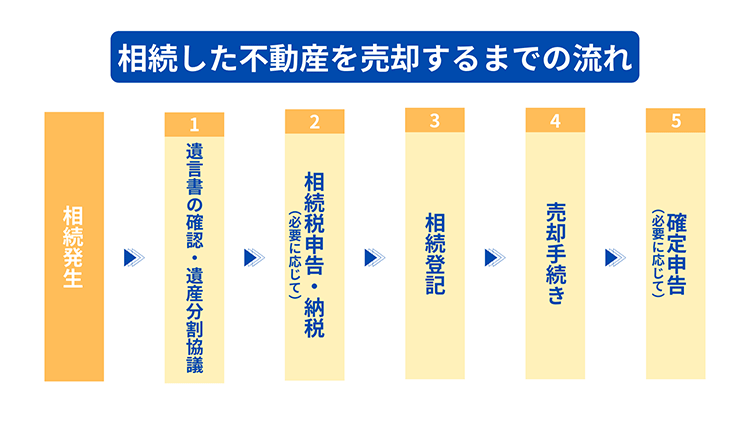

相続した不動産の売却は、上記のように進みます。以下より、各ステップの詳細を見ていきましょう。

| 自筆証書遺言書 | 遺言者が、遺言の全文、日付、氏名を自分で手書きして、押印をする遺言書(財産目録はパソコンや代筆でも作成可能) |

| 公正証書遺言 | 公正役場で証人2人以上の立会いの下、遺言者が遺言の趣旨を公証人に述べて、公証人の筆記により作成してもらう遺言書 |

相続が発生したら、まず遺言書の有無を確認します。遺言書の形式は、主に上記の2つです。

遺言書は、自宅に保管されているとは限りません。自筆証書遺言書は、自宅のほか法務局で保管されている可能性があります。法務局で保管されている場合は、相続発生時にあらかじめ指定された方に通知が行きます。公正証書遺言の保管場所は公証役場です。

遺言書がある場合は、基本的に遺言書に沿って相続することになりますが、遺言書がない場合は、相続人や相続財産を調査したうえで遺産分割協議によって相続財産の分割を決めていきます。

基礎控除額を超える財産を相続した場合は、相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告および納税をする必要があります。

3,000万円+(600万円 × 法定相続人の数)

不動産を売却できるのは、所有者のみです。たとえ遺言書や遺産分割協議によって相続することが決まっていたとしても、登記をしなければ所有者であることは証明できません。相続した不動産を売却する前には、必ず相続登記をしましょう。2024年度から、売却にかかわらず、3年以内の相続登記申請が義務化されています。

相続した不動産も、一般的な不動産と売却手続きについては変わりません。複数人で不動産を相続して換価する場合は、相続人の中の代表者の名義に登記したうえで売却し、売却後に分割することも可能です。

不動産の売却で「譲渡所得」が出た場合は、確定申告が必要です。譲渡所得とは、簡単にいえば売却益を指します。相続した不動産の売却では、以下のような控除特例が適用できる可能性があります。ただし、いずれも適用期限は「3年」程度となっています。売却益が出そうな不動産はとくに、早期売却をおすすめいたします。

相続した不動産を売却するまでの過程では、分割や登記、税金などに不安や疑問を感じることもあるはずです。弊社では、弁護士や税理士、司法書士のご紹介も可能です。遺産分割や相続税の申告・納税、確定申告に不安がある方も、お気軽にご相談ください。

ご来店予約やメールでのお問い合わせもこちらから

不動産査定AIが即査定額をお答えします