住宅ローンの金利タイプは変動型・固定型の2つに大別されます。固定型はさらに全期間固定型・固定期間選択型に分かれるため、金利タイプは「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つです。

MOKUJI

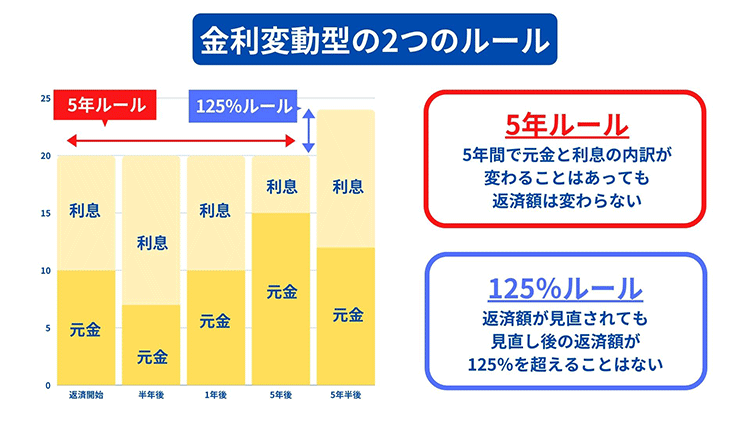

変動型の住宅ローンは、借入期間中、半年ごとに金利が変動するタイプを指します。変動型の住宅ローンの多くは「5年ルール」があり、半年ごとに金利が変わって利息と元金の割合が変わることはあっても、5年間は返済額は変わりません。また「125%ルール」により、返済額が見直されるタイミングも、従前の返済額の125%を上回ることのない仕組みになっています。ただし、ネット銀行など一部の金融機関にはこれらのルールがないため、注意が必要です。

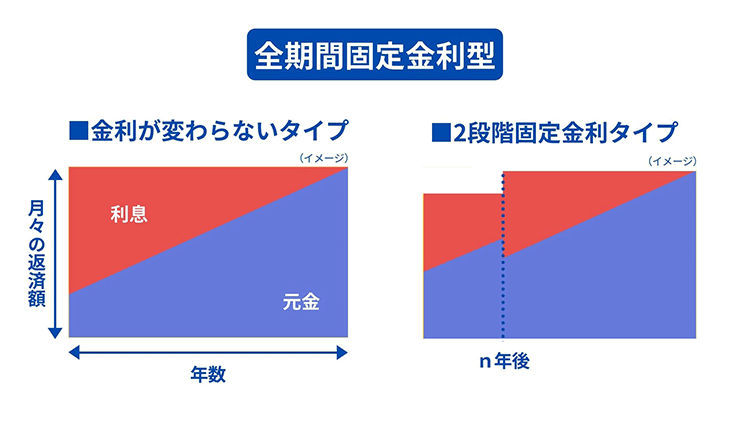

全期間固定金利型は、申込時あるいは融資実行時に完済までの金利が決定するタイプの住宅ローンです。返済期間中、金利が変わらないタイプと当初10年、15年など一定期間が過ぎた後に金利が上がるタイプがありますが、いずれの場合も借り入れ時点で返済期間中の金利が決定します。

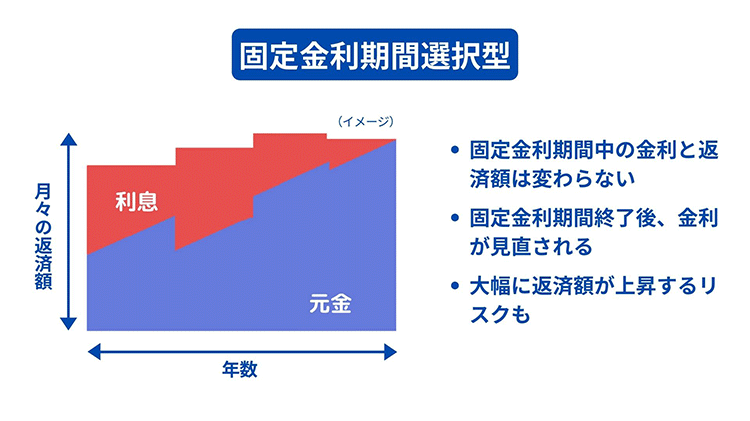

固定金利期間選択型は、2年・3年・5年・10年……など一定期間の金利が固定で、固定期間が終わった後に改めて金利タイプを選択する住宅ローンです。固定期間中のメリットは全期間固定型と同じですが、一定期間で金利が見直されるため、金利下落局面では全期間固定型より総返済額を抑えられる可能性があります。一方で、金利上昇局面では固定期間終了後に大幅に返済額が増額するリスクもあります。

金利が変わらず、金利上昇局面にも返済額に変動がない固定金利。当初金利が安く、返済額が抑えられる変動金利。この2つを組み合わせて「ミックス」することも可能です。

たとえば、3,000万円の融資を受ける際、固定金利と変動金利を5:5の金額で借り入れるとすれば、固定金利の1,500万円分は金利上昇局面も返済額が変わらず、変動金利の1,500万円分は当初金利を抑えることができます。もちろん、5:5だけでなく、7:3、4:6など比率を調整することも可能です。

金利タイプをミックスすることで、金利上昇に備えつつも、できる限り低い金利で返済していくことができます。

どの金利タイプが良いとは一概にいえません。市況や住宅ローンを組む方の収入や物件価格、ライフプラン、ご意向次第で、適した金利タイプ、借入額、借入期間などは異なります。綿密な返済シミュレーションをし、金利変動の可能性も考慮したうえで住宅ローンを選ぶことが大切です。