「家を買うならお金を貯めてから」と考えている方も多いかもしれません。現に「頭金は住宅価格の20%が目安」と言われることもあります。20%というと、3,000万円の家なら600万円、4,000万円の家なら800万円……。決して安い金額ではありません。ただ実は、頭金ゼロでも不動産は購入可能です。

MOKUJI

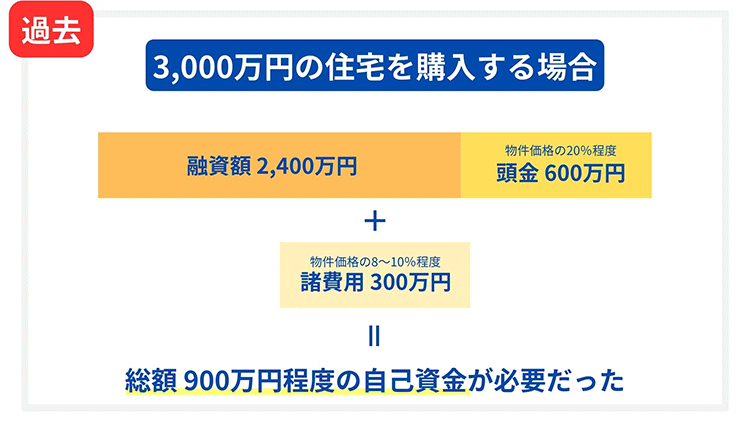

両親や祖父母など一定の年齢以上の方は「家を買うなら頭金が必要」という認識を持っていることが多い傾向にあります。この年代の方が頭金を重視するのは、当時は一定率の頭金を入れなければ家を買うことができなかったからです。

バブル期には、住宅ローン金利が6%、7%……という時代もありました。ここまで金利が高いと、自己資金が多いに越したことはありません。金融機関側も、高金利で満額を融資することはリスクと考えていたため、融資上限額は物件価格の80%程度が一般的でした。

不動産の購入には、頭金のほか、物件価格の8〜10%程度の諸費用がかかります。つまり、一昔前は最低でも物件価格の30%ほどの自己資金が必要だったのです。

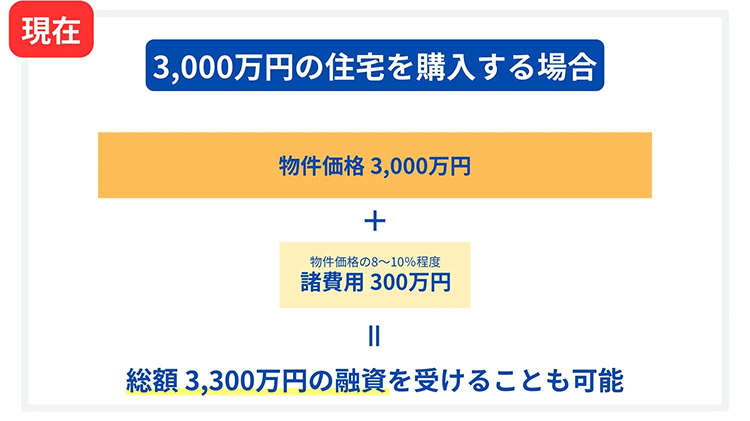

「頭金はできる限り多く入れるべき」というのは、過去の話です。現在は「物件価格+諸費用」の融資を受けることも可能です。住宅ローン金利も非常に低いため「できるだけ長く、できるだけ多く融資を受けるべき」と考える方もいます。

もちろん、低金利とはいえ借り入れには一定のリスクが伴うため、必ずしも頭金ゼロが良いということではありません。しかし、住宅ローン金利以上の利回りの投資商品は少なくありません。

たとえば、頭金600万円を入れて住宅を購入するのであれば、600万円は住宅ローン以上の利回りに期待できる投資に回し、フルローンを組んだほうが資産運用としては効果的という見方もできます。

| フラット35の利用者全体 | 12.7% |

| 注文住宅 | 18.1% |

| 土地付注文住宅 | 9.7% |

| 建売住宅 | 8.2% |

| 新築マンション | 22.7% |

| 中古戸建て | 8.7% |

| 中古マンション | 17.4% |

2023年度にフラット35を利用した方の調査結果によれば、物件種別ごとの頭金の平均割合は上記のとおりです。フラット35を利用した方全体の頭金の平均割合は、12.7%。20%を大きく下回っています。物件種別によっては10%も下回っているようです。

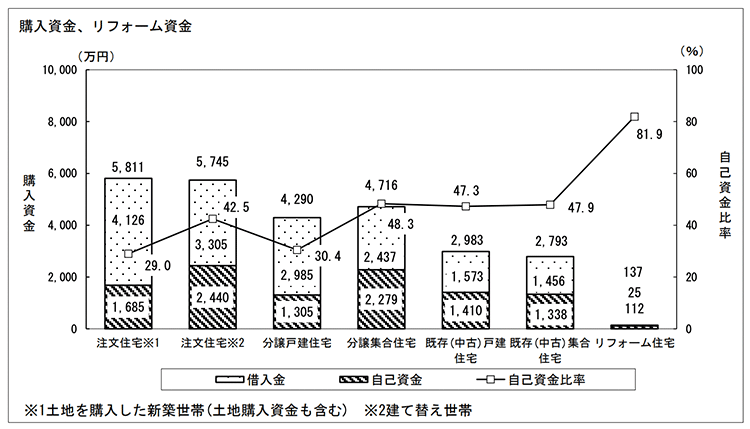

一方、国土交通省の「令和5年度 住宅市場動向調査」によれば、中古住宅の自己資金比率は47%程度と高くなっています。固定金利は、借入後に返済額が変動することがないこともあって、自己資金比率を抑える方が多いようです。

「頭金を20%入れなければならない」とされているのは、住宅ローン金利が高く、金融機関の融資上限が物件価格の80%程度だった時代のなごりです。現在、住宅ローン以上に条件が良い融資は他にありません。

低金利とはいえ、金利がある融資を受けることにはリスクも伴います。しかし、住宅購入における自己資金比率を高めるより、自己資金を資産運用に回したほうが投資効率が高い場合もあります。したがって、必ずしも「自己資金は多ければ多いほど良い」というわけではありません。