住まいを購入する方の多くが利用する住宅ローンですが、必ずしも「審査」に通るわけではありません。融資審査通過の可否は、マイホーム購入の可否に直結します。住宅ローン審査では、どのような点が見られるのでしょうか?

MOKUJI

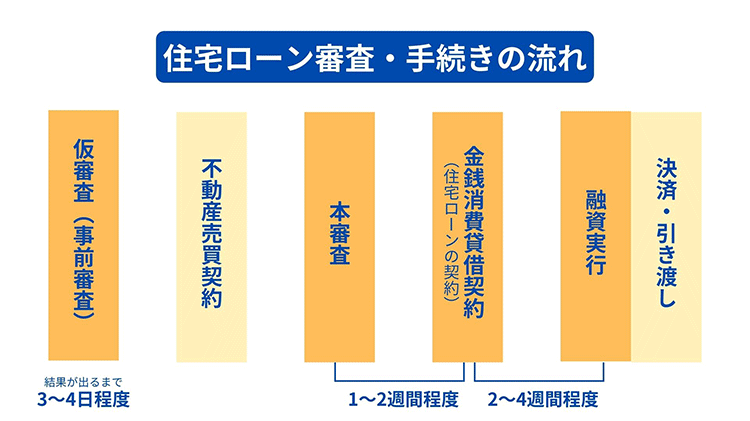

住宅ローンの審査は「仮審査(事前審査)」と「本審査」の2段階です。仮審査は売買契約前、本審査は売買契約後、引き渡し前のタイミングで行われます。まず、仮審査に通らなければ住まいを購入することはできません。

仮審査にかかる期間は、多くの場合3〜4日です。購入申し込み時点で仮審査に通過していなければならないわけではありませんが、仮審査に通過していなければ売主と交渉できないケースもあるため、早めに仮審査を受けておくと良いでしょう。

仮審査に通過しても、本審査に通過するとは限りません。「売買契約後に審査に落ちたらどうするの?」と心配になるかもしれませんが、買主が融資を受けて購入する場合は、売買契約に「ローン特約」という融資が通らなかった場合に契約を白紙に戻せるという条件を付けます。

住宅ローンの審査基準は各行ともに公開していませんが、下記のような項目が審査されるといわれています。

融資審査では物件も見られるため、審査に通らない、あるいは満額が融資されなかった場合の理由が、個人の収入や勤続年数などにあるとは限りません。

とはいえ、審査を有利に進めるためには、その他の借り入れを減らしたり、税金などを遅滞なく納めたりすることも必要です。融資を受ける前はとくにこれらの点に留意し、できる限り好条件の融資を受けられるように努めましょう。

また、一つの金融機関の審査に落ちたからといって、他の金融機関の審査に通らないとは限りません。審査に落ちてしまった場合は、他の金融機関に審査を出したり、条件を変えたりすることをご提案します。

世帯主さまなど、お一人では希望額が融資されない場合は、配偶者や親子で「収入合算」するケースも見られます。ペアローンなら、双方が住宅ローン減税を受けられるというメリットもあります。また、自己資金を増やすというのも一案になってくるでしょう。弊社でも、できる限り好条件かつ無理のない融資を受けていただけるよう尽力いたします。