多くの住宅ローンは「団体信用生命保険(団信)」への加入が要件のひとつとなっています。団信とは、債務者(住宅ローンを借りる人)に万一のことがあったときに、住宅ローン残債がゼロになる保険です。ご家族には債務のない家が残るため、団信への加入は生命保険代わりになります。

MOKUJI

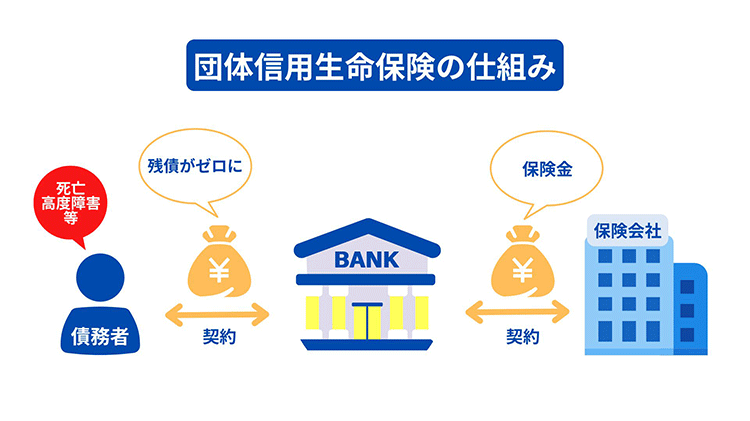

団体信用生命保険(団信)は、住宅ローン借り入れ時・借り換え時のみ加入できる保険です。債務者が死亡・高度障害等になると、保険会社が金融機関に、住宅ローン残債に相当する保険金を支払います。これにより、債務者は以降のローン返済が免除されます。

団信の種類によっては、死亡や高度障害だけでなく、三大疾病などの保障がプラスされていることもあります。団信に加入するには、基本的に債務者の健康状態が基準を満たしている必要があります。保険料については、金利に上乗せする形式と保険料を支払う形式に大別されます。

団信は、次の3つに大別されます。

一般団信は、債務者が死亡あるいは高度障害になったときに、保険金が支払われる保険です。高度障害とは、基本的に次の8つの状態を指します。

引用:住宅金融支援機構「債務弁済される場合、債務弁済されない場合」

一般団信は死亡・高度障害のみが保障されますが、三大疾病などが保障される団信も見られます。これは疾病保障付き団信と呼ばれるもので、保障される疾病などは金融機関や特約によって異なります。三大疾病だけでなく、八大疾病や十一大疾病、がん、すべての疾病が保障される団信も見られます。保障範囲が広いほど、保険料は高くなるのが一般的です。

ワイド団信は、健康状態から一般団信に加入できない方も加入できる可能性のある団信です。高血圧症や糖尿病、肝機能障害などの持病がある方は、基本的に一般団信に加入できません。ワイド団信も保険会社所定の引受審査があるため、状態によっては加入できないこともありますが、審査基準は一般団信より緩和されています。

団信への加入は多くの住宅ローンの要件のひとつになっていますが、すべての住宅ローンが加入を必須要件としているわけではありません。団信への加入が任意の住宅ローンの代表的なものとして「フラット35」が挙げられます。

健康状態から一般団信やワイド団信に加入できない方に加え、団信が不要と考えている方は、団信の加入が不要な住宅ローンを検討してみましょう。

団信は生命保険代わりとなるため、加入時には生命保険も見直すことも大切です。ただし、団信は住宅ローンの返済が進むにつれて保険金が少なくなっていくため、団信に加入すれば生命保険が不要というわけではありません。保険は定期的に見直し、その時々や将来にあったものを選択するようにしましょう。