住宅ローンが残っていると「売れない」と考える方も多いですが、マイホームを売却される方の多くが住宅ローン残債がある状態で売却しています。とくに近年は「終の棲家」として家を購入するのではなく、ライフスタイルの変化などに対応して住み替えていくのがトレンドの一つ。

ここでは、住宅ローン残債がある家の売却方法を紹介します。

MOKUJI

住宅ローン残債がある家も、引き渡しまでに「抵当権」を抹消できれば売却できます。抵当権とは、住宅ローンが残っている家に設定されている権利です。金融機関は、万一、ローンの返済が滞った場合、抵当権を行使して不動産を競売にかけることができます。法的には、抵当権が設定されている不動産も売却可能ですが、ローンの担保になっている不動産を購入したいと思う方はまずいません。

売買代金を受領して住宅ローンを完済し、抵当権を抹消すれば、不動産を引き渡すことができます。

住宅ローンの完済は、原則的に不動産売却の必須要件です。ただし、例外として、次の方法であれば住宅ローンを完済しなくても抵当権が抹消され、不動産を売却することができます。

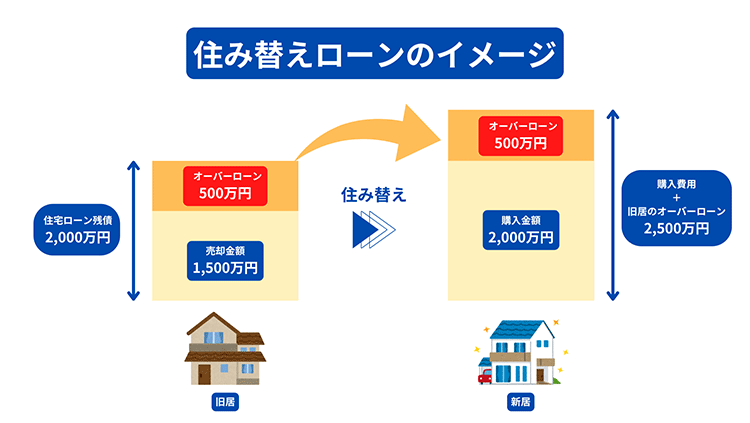

一つは「住み替えローン」を利用するという方法です。これは買い替えする場合に限られますが、住み替えローンを利用すれば、今の住まいのオーバーローン部分と新居取得費用をまとめることができ、抵当権も抹消されます。

ただし、新居の費用以上の融資を受けることになるため、融資審査が厳しく、返済負担も大きいということは認識しておきましょう。

買い替えを伴わない、あるいは住み替えローンの審査が通らない場合は「任意売却」という手段もあります。任意売却とは、金融期間の許可を得て、住宅ローンを完済せずに不動産を売却する方法です。

必ずしも金融機関の許可を得られるわけではありませんが、住宅ローンの返済を滞納し、競売になってしまうと、市場価格を大幅に下回る金額で落札され、多額の債務が残りかねないため、金融機関にとっても債務者にとってもメリットが大きい不動産売却方法といえます。

ただし、任意売却をするといわゆる「ブラックリスト」に載ることになってしまうため、一定期間、新規の借り入れやクレジットの作成ができなくなってしまいます。このようなリスクを認識したうえで、どうしても不動産を売る必要がある際には任意売却を検討してみましょう。

住宅ローン残債が完済できるかどうかは、住宅ローン残債を確認したうえで査定をしてみなければわかりません。適切なターゲティングをしたうえで、ターゲットに合った売却方法を取ることで、予想を上回る金額で売却できる可能性もあります。住宅ローン残債がある場合も、まずはお気軽にご相談ください。

ご来店予約やメールでのお問い合わせもこちらから

不動産査定AIが即査定額をお答えします