マイホームの購入を決めても「買い時」に悩む方は少なくありません。不動産の価格が下がったとき、金利が下がったときに購入しようと考える方も多いでしょうが、不動産価格も金利も、基本的には当面上昇を続ける見込みです。住宅ローンについても、返済期間が長いほうが負担は軽いため、マイホームはできる限り早く買うのが正解といえるでしょう。

MOKUJI

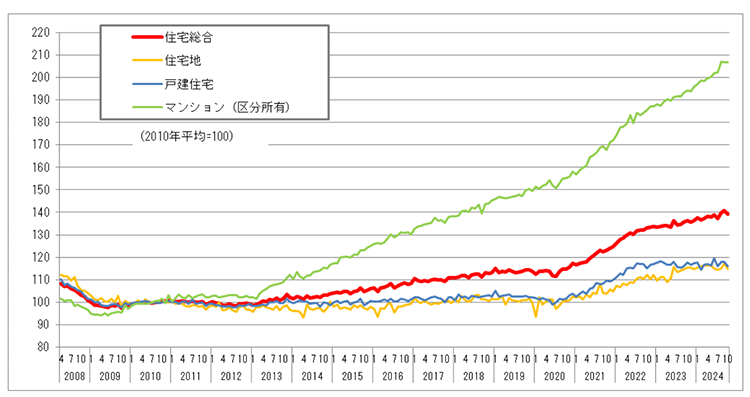

不動産価格は、2013年頃からほぼ一貫して上昇し続けています。とくに都心や駅近の物件は高騰率が高く、現在のところ下がる余地はありません。

「人口が減れば不動産の需要は減退する」「金利が上がれば不動産価格は下がる」との見方もありますが、人口の減少や金利低下によって価格が下がるのは郊外エリアの不動産です。全国的に人口が減少したとしても、逆に好立地のエリアへの一極集中が加速するため、利便性の高いエリアの不動産は今後も価値を落とさないものと推測されます。

金利水準は2013年のアベノミクス開始以降、一貫して下落し続けてきましたが、2024年に日本銀行がマイナス金利を解除してから上昇傾向にあります。日本の金利は他国と比べてまだまだ低く、インフレ傾向も加速していることから、当面、下がる見込みはありません。

家を持つまでの間も、住まいを借りるにはお金がかかります。1年、2年……と購入を見送っている間の賃料は掛け捨てですが、その間に支払う費用を住宅ローンの返済に充てれば、返済が早く進みます。

住宅ローンは、返済期間が長期であればあるほど月々の負担が軽くなります。近年は、50年などの超長期の住宅ローンも少なからず見られます。年齢が上がるにつれて返済期間も短くなるため、月々の負担は重くなってしまいます。

不動産の価格や金利なども気になるでしょうが、資金的な面でいえば、今後も不動産価格とともに金利も上昇が見込まれるため、今が買い時といえるでしょう。とはいえ、マイホームの購入を検討するからには、結婚や出産、お子さんの入園・入学など、なんらかの事情や都合があるはずです。こうしたタイミングが、マイホームの買い時といえるのではないでしょうか。