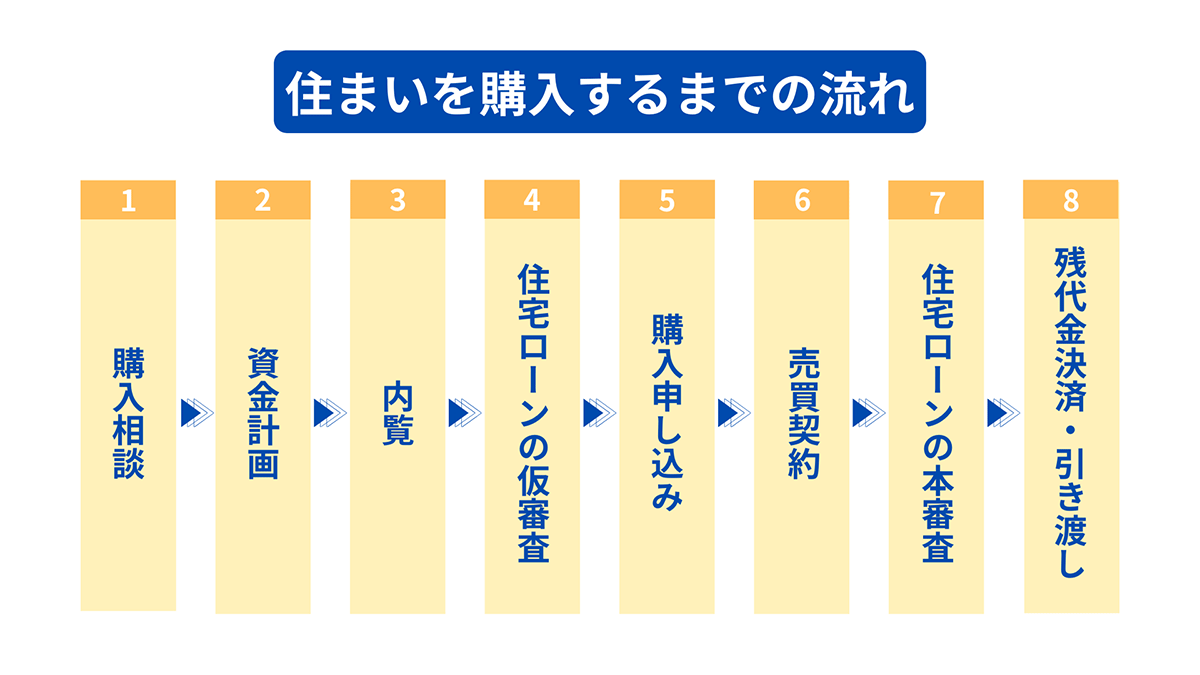

住まいを購入を検討するには、まず流れを理解しておく必要があります。多くの方は人生の中で何度も家を買うわけではありませんが、どのような工程で進んでいくのかがわかっていれば、過度に不安を感じることはないでしょう。

MOKUJI

近年は不動産ポータルサイトなどで自ら物件探しをする買主様も多いですが、物件を決める「前」に不動産会社に相談することも検討してみましょう。不動産会社は、買主様の希望をヒアリングし、予算を考慮しながら最適な住まいを提案します。プロに相談することで、ご自身でも把握していなかった潜在的なニーズに気づくこともあります。

「融資がおりるから」「年収に対して平均的な予算だから」といった理由で予算を決めることは避けましょう。同じ年収の世帯であっても、自己資金や現在の出費、理想の暮らしや将来設計などは異なります。住宅ローンを変動金利で組むのか、固定金利で組むのかによっても予算は変わってきます。不動産会社に相談すれば、物件選びだけでなく、資金計画もサポートしてもらえます。

内覧は、不動産会社を通して申し込みます。市場に出ている物件の多くは、基本的にどの不動産会社でも案内可能です。内覧を重ねると、不動産を見る目が養われていき、自分たちのニーズも顕在化していきます。気になる物件があればお気軽にお申し付けください。

多少、順番が前後することもありますが、資産計画が固まり、ニーズが具体化したところで住宅ローンの仮審査を申請します。住宅ローンの審査は、売買契約前の仮審査と契約後の本審査の2つ。仮審査に通過しなければ交渉に応じてくれない売主様もいるため、早めに審査を通しておきましょう。もちろん、審査手続きは弊社がサポートさせていただきます。

購入を決めた物件の売主様に対し、購入を申し込みます。この時点で売買が決まるわけではなく、申し込みはあくまで売主様との交渉権を得るための手続きです。金額や売買条件で合意すれば、売買契約の運びとなります。

不動産取引は、契約と物件の引き渡しが別日になるのが一般的です。売買契約の場では、需要事項説明や売買契約書の読み合わせ、署名・捺印、手付金の授受などが行われます。引き渡しまでの期間は、一般的には1〜2ヶ月程度です。この間、買主様は住宅ローンの本審査や融資契約を、売主様は引き渡しの準備を進めます。

住宅ローンの本審査は、売買契約の後。ここで審査に落ちてしまう可能性もゼロではありません。住宅ローンを組んで住まいを購入する場合は、売買契約に「ローン特約」が付きます。本審査が通らず融資が受けられなかった場合は、この特約により契約を白紙に戻すことができます。

引き渡しの場では、融資の実行および手付金を除いた残代金の決済や、所有権移転の手続きなどが行われます。売主様の住宅ローン残債がある場合はこのとき完済し、抵当権は抹消されます。

住まいを購入するまでの流れを簡単に解説させていただきましたが、それぞれのタイミング

でご用意いただきたいもの、ご決断いただきたいものについては、その都度アナウンスさせていただきます。ご不明点、ご不安点がありましたら、どのようなことでもお気軽にご相談ください。