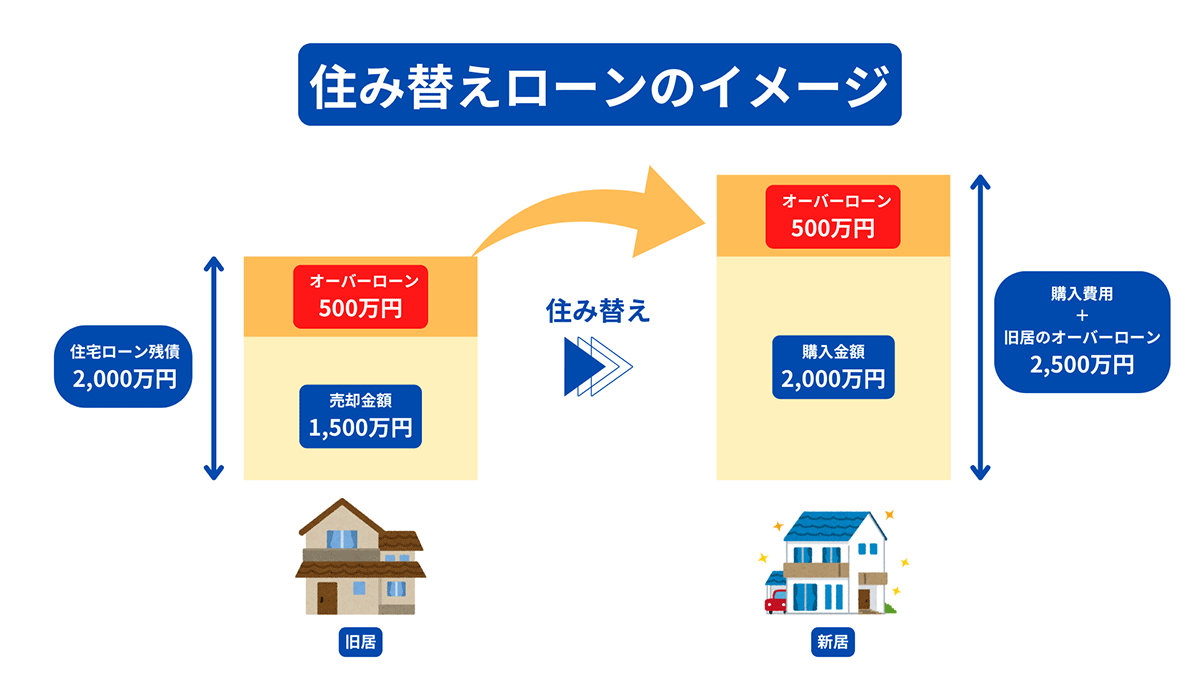

不動産は基本的に住宅ローンを完済しなければ売却できません。たとえば、2,000万円の住宅ローン残債がある家を売却しても1,500万円にしかならなければ、不足する500万円は自己資金などで補填する必要があります。しかし、住み替えには決して安くない諸費用がかかり、新生活をスタートさせるとなると不動産売買以外の出費もかさみます。そこで検討したいのが「住み替えローン」です。

MOKUJI

一般的な住宅ローンは、基本的に物件を購入するための融資です。一方、住み替えローンなら、新居の費用に加え、住み替え前の家の住宅ローン残債を上乗せした金額の融資を受けられます。冒頭のとおり、住宅ローン残債が2,000万円あるのに対して1,500万円でしか売れず、500万円が残ってしまう場合は、新居の購入費に500万円をプラスした金額の融資を受けることができます。

新居の購入費用以上の融資を受けられる住み替えローンにも、次のような注意点があります。

住み替えローンを利用する場合は、新居の融資実行と旧居のローン完済を同日にする都合上、売却・購入の決済日を同日に合わせる必要があります。それぞれの取引に売主・買主がいるため、2つの取引の決済日を同日にすることは容易ではありません。

どのようなローンにも共通しますが、住み替えローンも審査に通らなければ融資を受けることはできません。新居の費用に加え、旧居の残債も上乗せして融資を受けられるという特性上、住み替えローンは一般的な住宅ローンより審査は厳しめです。

当然ながら、月々の返済は融資額が増えるほど高額になります。一般的な住宅ローン以上の融資を受ける住み替えローンは、たとえ審査に通ったとしても返済負担が大きいということは認識しておきましょう。

住み替えローンを利用すると新居の購入費用以上の融資を受けることになるため、一定の間はローン残債が住宅の価値を上回る「オーバーローン」の状態になることが避けられません。売却や住み替えの予定がある場合は、とくに慎重に利用を検討しましょう。

住み替えローンは、マイホームの買い替えを助けてくれる融資の一つです。一方で、一般的な住宅ローンと比べて借入額が大きくなることに加え、決済日を合わせるなどの調整も必要なことから、慎重かつ計画的に進めていく必要があります。