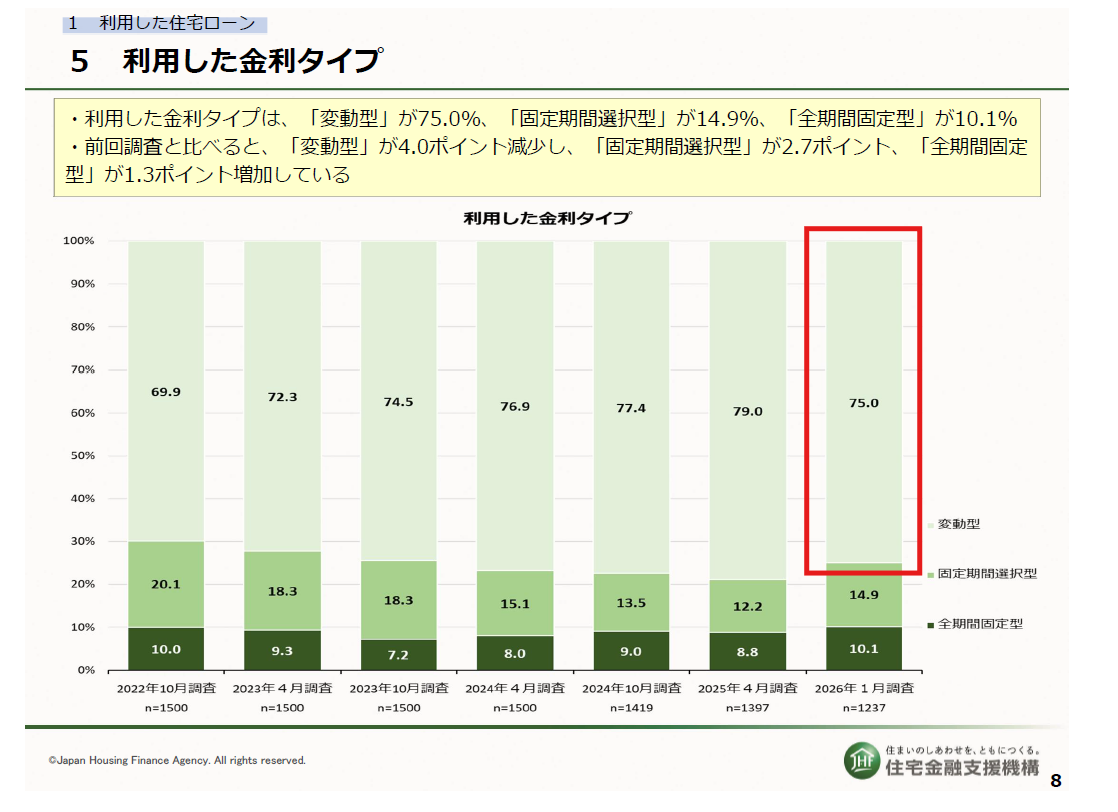

住宅ローンで変動金利を選ばれている方、多いですよね。住宅金融支援機構の調査(2026年1月)によると、なんと 75.0%の方が変動型を選択 しているそうです。長く続いた超低金利の影響が大きいと思われます。

変動金利を選ぶ際、金融機関から 「5年ルール」 と 「125%ルール」 の説明を受けた方も多いのではないでしょうか。(金融機関によってはこれらの設定がない場合もあります。)住宅ローンの契約当時は不動産の売買契約や引越しで頭がいっぱいで、うろ覚えという方もいらっしゃるかもしれません。

今回はこの2つのルール、そしてちょっと気になるポイントをわかりやすくご紹介します!

5年ルールとは?

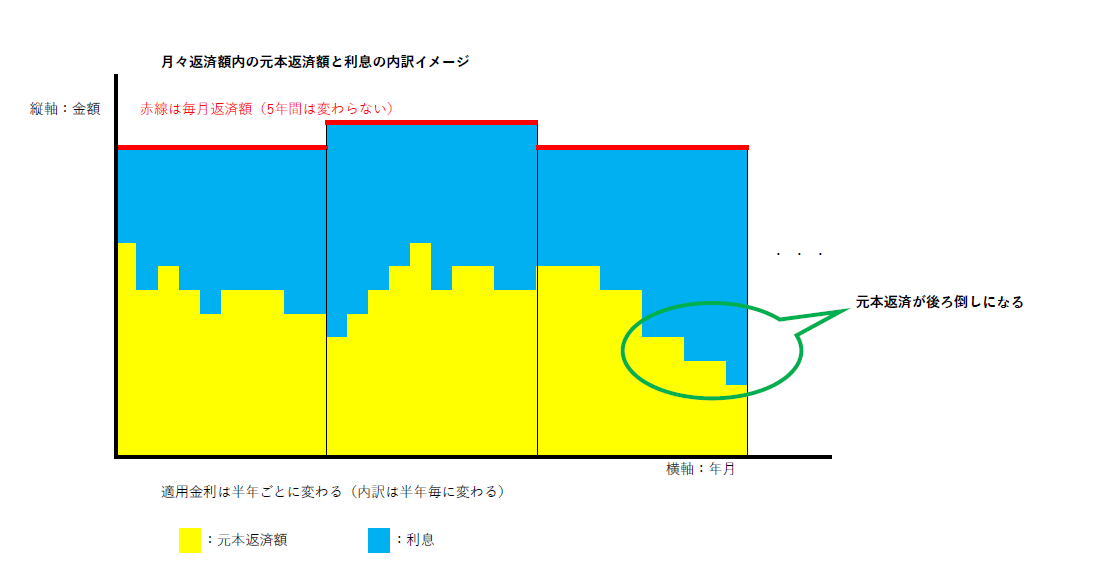

基準金利(店頭金利)が変わって住宅ローンの適用金利が変わっても、毎月の返済額は5年間変わらないというルールです。適用金利は半年ごとに見直されますが、実際に支払う金額の変更は5年ごと、ということになります。

125%ルールとは?

5年ごとの見直しのタイミングで、金利が上がって返済額が増えたとしても、以前の返済額の1.25倍(125%)を超えることはないというルールです。

※元利均等返済の場合

この2つのルール、一見すると「安心だな」と感じますよね。でも、ちょっと気になる点もあるんです。

住宅ローンの適用金利は半年ごとに見直されますが、毎月の返済額は5年間据え置きです。では、金利が上がった分はどこに行くのでしょう?実は、金融機関が肩代わりしてくれるわけではありません。毎月の返済額の 内訳が変わる のです。

つまり、毎月の支払い額は変わらなくても、気づかないうちに元本の返済が遅れていく可能性があるということです。(逆に、適用金利が下がると毎月の元本返済額が増えます。)

5年ルールと125%ルールは、急激な金利上昇から家計を守る「激変緩和の仕組み」です。とても大切な制度ですが、根本的な問題を解決してくれるわけではありません。

住宅ローンは30年・40年という長い旅です。その間には、子育て・介護・定年退職など、ライフステージに合わせて家計や資産状況も変わっていきます。だからこそ、こんなことを意識してみてはいかがでしょうか。

変動金利は上手に付き合えばとても有利な選択肢ですが、その特性をしっかり理解しておくことが大切です。

センチュリー21 草加市民ハウジングでは、住宅ローンのことも含め、お住まいに関するさまざまなお悩みをご相談いただけます。

「変動金利と固定金利、どちらが自分に合っているの?」といった疑問もお気軽にどうぞ!

草加・川口・八潮エリアの一戸建て・マンション・土地の購入は

センチュリー21草加市民ハウジング 草加西口店にお任せ下さい!

〒340-0034 埼玉県草加市氷川町2133-6

TEL:048-920-0021 FAX:048-920-0027

フリーダイヤル:0120-354-021

ご来店予約はこちらから!

◆来店予約